定价因子

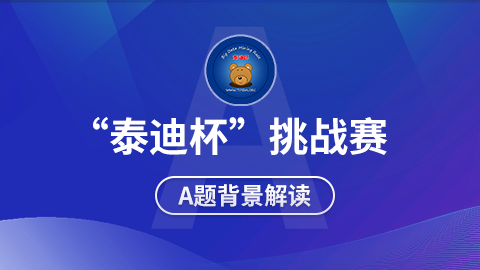

CAMP模型

定价因子

CAMP模型

CAPM模型:

APT套利定价模型:

Fama-French三因子模型:

定价因子:解释股票涨幅的原因,

可以解释股票的风险来源(可不一定能赚钱)

Alpha因子:赚足够的钱时,风险足够小(也可以是定价因子)

要求:找到一个好的方法,可以赚钱,风险又比较小

问题一:挖掘大类因子中最优因子

问题二:使用机器学习算法提升因子表现(3种算法)

问题三:控制机器学习模型风险

第一步大类因子挖掘,获取好的因子作为机器学习的标签。

第二步训练机器学习模型

第三步通过风控的方法降低模型的回测

赚足够的钱,风险足够小

A股存在明显的风格切换

寻求拟合度更好的机器学习模型

样本更多,拟合度更好

多因子模型:

第一题 去挖掘显著的Alpha因子,